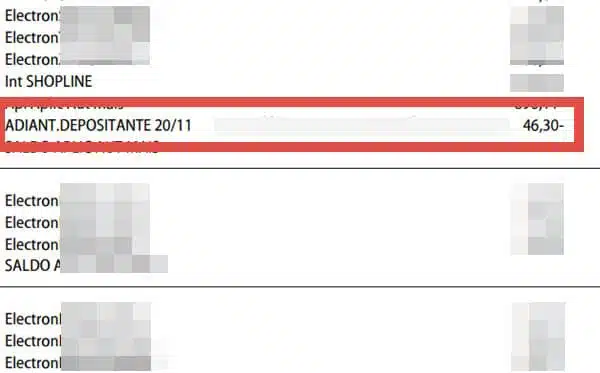

O que é adiantamento a depositante?

Muita gente já se assustou com uma determinada tarifa que pode aparecer no extrato bancário por pura desatenção do cliente. A chamada tarifa de adiantamento a depositante é legal e autorizada pelo Banco Central. Mas você sabe o que é isso? Como cancelar o adiantamento ao depositante?

O que é adiantamento a depositante?

Trata-se de um adiantamento de valor disponibilizado pelo banco onde o correntista tem conta que é liberado sempre que ultrapassa o saldo da conta.

Por exemplo: Você tinha R$28,00 disponíveis na conta, mas fez uma compra de R$30,00. O banco vai te adiantar estes R$2,00 e autorizar a sua compra. Mas depois você deverá arcar com juros e com uma tarifa cobrada por ter ultrapassado o seu saldo. O valor desta tarifa é fixo e pode ser cobrado uma vez a cada mês em que o cliente utiliza este “benefício”.

Além desta tarifa fixa, também é cobrado juros e IOF sobre o valor ultrapassado no saldo.

Neste link você pode conferir o valor médio das tarifas de adiantamento a depositante cobrado pelos bancos. Alguns chegam a mais de 200 reais!!

Mas, esta cobrança é legal?

Sim, infelizmente é. Autorizada pelo Banco Central inclusive. Por isso o cliente deve sempre ficar de olho no seu extrato bancário para saber se alguma cobrança pode exceder o seu saldo.

É possível cancelar esta tarifa de adiantamento a depositante?

Você pode entrar em contato com o seu gerente e solicitar este “benefício” que não é bem um benefício. Se não for possível remover esta opção, tente trocar de banco ou então passe a redobrar a atenção com os valores da sua conta corrente para não ser surpreendido com esta tarifa novamente.

Tenho cheque especial, posso sofrer a cobrança desta tarifa também?

Sim. Se você ultrapassar o limite do cheque especial, seja por qualquer valor e o mesmo não for coberto no mesmo dia da cobrança, estará sujeito a cobrança da tarifa de adiantamento a depositante.